外有迪士尼来势汹汹,内有欢乐谷、方特、万达城等本土品牌加速区域布局,期望通过快速扩张、连点成片,形成合力出击。然而,在驶入发展快车道后,表面风光无限的主题公园,却也背负了“浮躁”、“过热”等质疑,行业亟须一份真实的“体检报告”作为未来发展的依据。

格局:区域布局下的竞争与合作

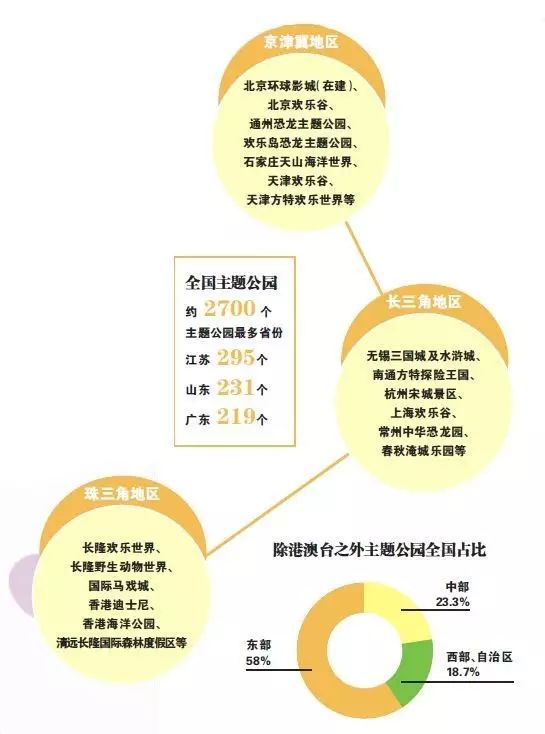

从一座城到一片区域,主题公园的带动面越来越大,而主题公园与区域之间的互动也成为今年业界的聚焦点。目前,大大小小2700个主题公园分布在全国各地,沿海城市尤其长三角区域成为主题公园最为集中的区域,此外,京津冀、珠三角与之并列,而成渝地区也在近几年迅速崛起。与此同时,区域联合和相互竞争态势已然形成,如何在激烈竞争下保持对游客的吸引力,也成为主题公园需要思考的问题。

区域聚集

在常规区域聚集的基础之上,成都、重庆、安徽等地也成为主题公园看中的地盘,海昌海洋公园、欢乐谷、华强方特等相继落地。美国六旗集团也将在重庆推出“重庆山水主题小镇——六旗乐园”。

抢攻地盘

环球影城和迪士尼在国内目前只有一子,但本土主题公园在国内则以连锁化的方式迅速圈地围栏。

不论是推出《熊出没》一举成功的华强方特,还是以惊险刺激著称的欢乐谷,抑或是高调叫嚣迪士尼的万达城以及以海洋文化为主旋律的海昌海洋公园,都在以自己的步伐布局。

从国外主题公园发展的经验来看,连锁主题公园地理位置分布合理,对于主题公园体系的互补效应有明显的刺激作用,从而真正发挥主题公园体系的协同作用。

激发活力

不论是环球影城的选址还是上海迪士尼的落户以及长隆集团“偏安一隅”的强势发展,选址首先是主题公园落地最为关键的因素,包括经济发展水平、消费能力、投资环境、自然条件等都是不可忽视的。目前中国主题公园的区域布局,基本与中国经济发展水平的区域差异相同。

另一方面,落子之后的主题公园也带动着区域的变化。以环球影城为例,环球影城的来袭助推京津冀主题公园市场的变革。最新消息显示,在北京市交通委专项编制《北京城市副中心交通基础设施项目表》中,明年拟新开工11项,共计35公里,包括东六环环球影城立交、广渠路东延等项目。交通是主题公园发展的关键因素之一,主题公园的出现也带动着区域各项指标的发展。

数据:中国主题公园驶上快车道

2016年注定是国内主题公园行业不平静的一年,也是主题公园快速发展的一年。随着上海迪士尼乐园的开业,各方对国内主题公园市场的关注迎来了新高度。就目前的数据来看,主题公园在国内的发展依然处于不平衡的态势,并呈现出明显的区域特征。其中东部地区占据了国内主题公园市场的绝对主力。在资本层面,游乐园毫不意外地成为了企业投资的热土。在未来几年中,主题公园领域还将持续升温,随着国内消费水平的不断提高,到2020年,中国将有望超过美国,成为全球最大主题公园市场。

在AECOM(艾奕康)于2016年发布的全球十大主题公园中,多家中国企业入选。业内普遍预测,以中国市场的发展速度,2020年将超越美国,成为全球最大的主题公园市场,届时入场人次将为2.21亿。

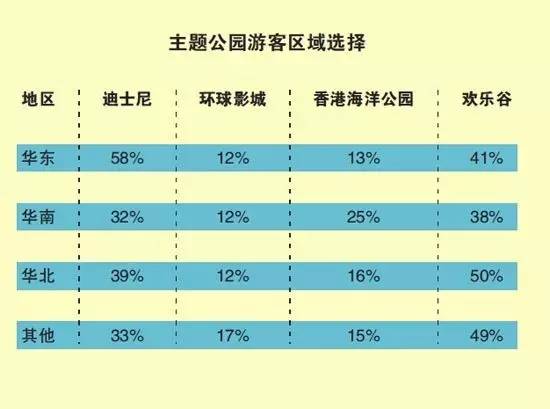

2016年,在游客数量增加的同时,消费者也日趋成熟,选择性更强,国内主题乐园地域性也更为明显。香港海洋公园和广州及珠海长隆主题公园,最大客群来自广东地区,而上海迪士尼有超过一半的客人来自华东地区。

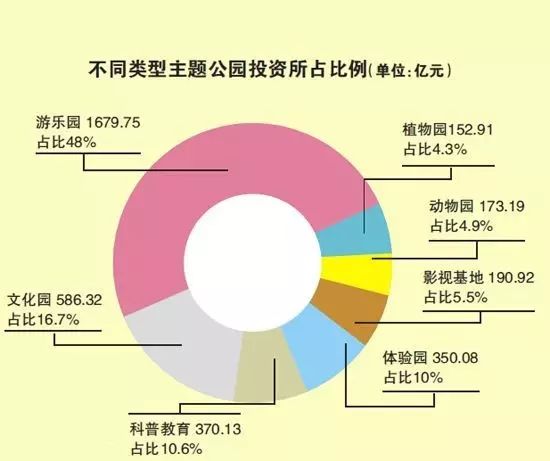

作为大型旅游项目,主题公园需要的投资金额极为庞大,游乐园、文化园、科普教育、体验园、影视基地、动漫园与植物园七大主题公园类型中,游乐园投资金额最大,占比达到48%。

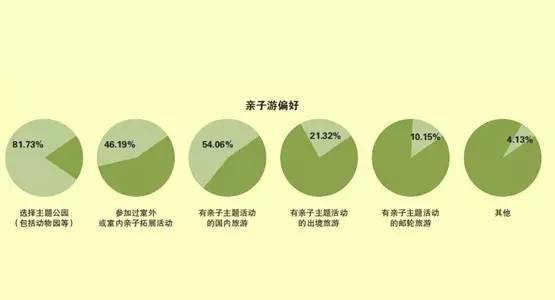

毫无疑问,家庭亲子是主题公园的重要消费群体。在针对亲子游消费经历的调查中,曾带孩子去游乐场、动物园及主题公园的比例高达81.73%。

伴随主题公园竞争越来越激烈,创新变得格外重要,其中新技术的引入更是受到追捧。2020年VR的市场规模可达300亿美元,其中VR在主题公园的应用预计有望占据10%左右的份额,即30亿美元。

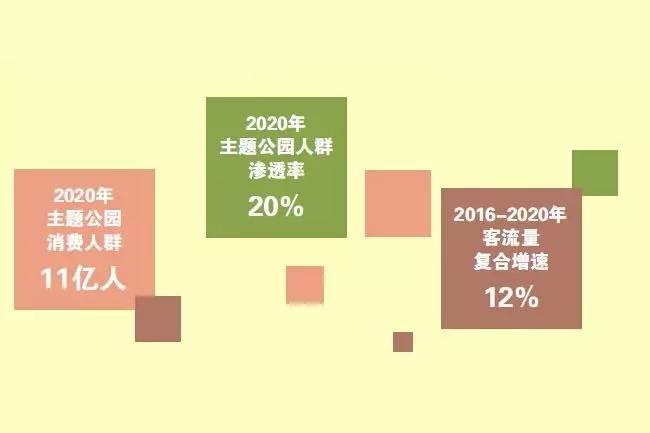

当居民收入水平不断提高,符合主题公园经济准入条件的人口基数将不断扩大,2020年达到主题公园准入条件的人群有望突破11亿人。在达标人群中的渗透率有望提高到20%,总访问量达2.2亿人次,未来五年主题公园客流量复合增速约为12%。

目前,中国游乐园市场规模为30亿美元。过去五年来,全球主题乐园的收入增长4%,至16亿美元。这主要得益于中国和东南亚中产阶层日益旺盛的游乐需求。接下来,中国将继续快速增长,一批大型主题游乐园将开门迎客。

模式:主题公园的运营之术

不论是横向还是纵向,中国主题公园的发展深度都在增加,发展模式也更为创新。轻资产模式的拓展、多元化盈利的追求、增开新项目等都成为今年主题公园市场的新尝试,也是主题公园在“黄金时代”的运营之术。

盈利结构待完善

10%盈利、70%亏损、20%经营效益基本持平,是目前国内主题公园发展的一个显著特点,也是业内近几年一直要突破的地方。

上海迪士尼进驻中国市场之后,也让国内主题公园市场进一步看到了盈利结构的进步空间。康宁翰集团中国区总经理Rick Solberg日前公开表示,中国的主题公园80%收入靠门票,20%收入靠零售,餐饮和住宿等消费几乎为零。而在国外,主题公园的收入30%是门票,30%是零售,40%是餐饮住宿。公开数据显示,按照迪士尼的普遍经营来看,乐园1元的门票能拉动8元的消费,其70%左右收益来自衍生品等二次消费。

实际上,国内主题公园基本都有自己的衍生品,但真正打响品牌的缺寥寥无几。

轻资产方式拓展

在主题公园兴建的热潮之下,轻资产的方式成为不少主题公园拓展市场的方向。同时,这也是主题公园在有了自身核心优势之后,可以借力核心优势、避开重金布局的方式之一。

目前,喊出要试水轻资产方式的主题公园包括:海昌海洋公园、华强方特、宋城演艺、万达城等。在调查中,目前国内主题公园进军海外主要分为两种模式:其一是以海昌海洋公园为代表的轻资产输出模式;另外一种是以万达为代表的通过投资并购的形式建设主题公园项目。

作为以海洋文化为核心的主题公园,海昌海洋公园目前也正在向外输出咨询和技术管理,并与多家海洋馆等达成了相关合作。除了在国内进行轻资产的布局之外,走出海外也是轻资产发展的表现之一。2014年华强方特在伊朗落地“方特卡通动漫园”项目、宋城演艺业在前不久的公告中指出拟在澳大利亚昆士兰州黄金海岸一期总投资20亿元人民币建设澳大利亚传奇王国项目。

业内分析人士指出,多家主题公园以轻资产模式进军新兴市场一方面是受宏观层面的“一带一路”政策导向作用影响,另一方面,在进军新兴市场的同时,可以吸收当地的优秀创意人才来打造具有当地特色的主题IP衍生产品,提升自身竞争力。

IP创新寻机遇

主题公园在中国市场已经不少见,从上世纪末到如今,主题公园的文化亮点正在随着消费观念和消费人群的更迭而转变,同时在主题公园数量明显上升之后,文化创新成为主题公园新机遇。

一个较为明显的体现便是主题公园的园区更新、项目新增等,并在自身的发展中形成自有的规律。另一个体现则是IP的打造,比如华强方特打造出的动画片《熊出没》也成为该主题公园的一张名牌。同时IP的打造和文化的创新也是主题公园在轻资产输出过程中的重要举措。

如今的主题公园领域,从一代产品景观观光型、二代产品器械游乐型向具有IP内容体验消费的产品模式转变。这个转变出现的背景就是当前主题公园的消费人员结构出现了重大变化。“90后”成为最主要的群体。而这个以社群化、亚文化、二次元文化长大的族群,不再关注社会大众的喜好,而是变为追求刺激和个性。

泛主题公园项目受关注

大型主题公园的崛起除了给区域吸引“人气”外,还形成了涵盖餐饮、商业等多业态的产业群,成为推动区域经济的新势力。业内人士指出,以迪士尼为例,主题公园早已不再是单一的游乐场,而是集动漫、影视、服装、玩具、出版、电影、网络于一体的泛文化娱乐产业巨擘。而建立一条自己独特的产业链,由此所衍生出来的餐饮、商业、酒店以及其他消费领域的内容才是主题公园的价值所在。

11月初国家旅游局发布的信息显示,我国目前在建的旅游综合体项目有2027个,占全部在建旅游项目数量的19.2%;预计总投资达到52235.7亿元,已完成投资12253.2亿元,占全部旅游投资的38.8%。国家旅游局相关负责人进一步透露,在这些旅游综合体项目中,投资额100亿元以上的有131个,投资额在200亿元以上的则有45个。

不过,有业内专家强调,虽然旅游综合体已经成为主题公园的一种盈利模式,但资本也要避免盲目投资。