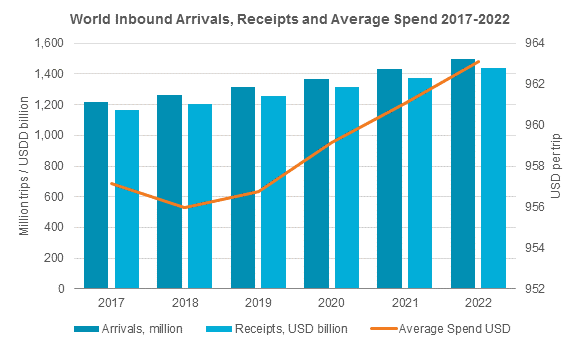

调查报告预计2017年全球旅游市场规模增长4.1%,而2018年增长将放缓到3.1%,原因是全球经济不确定性增加,中国旅游市场增长也预计出现小幅减速。

英国市场调查公司Euromonitor International近日发布的2018年旅游业洞察报告显示,旅游业持续稳步增长,领先全球经济。2017年旅客数增长3.7%,入境游收入增长4.1%,全球GDP增长3.5%。

地缘政治紧张局势加剧影响旅游需求

由于全球经济存在很大的不确定性,短期内将维持一定的价格压力(Pricing Pressure),如特朗普当局压力、英国脱欧,以及朝鲜、日本和美国紧张局势激化。

预计2017年全球旅游市场价值增长强劲,2017年增长4.1%,2018年增长将放缓到3.1%,原因是全球经济不确定性的增加,另外预计中国旅游市场增长将出现小幅减速。

全球入境游访客数、收入和平均消费支出

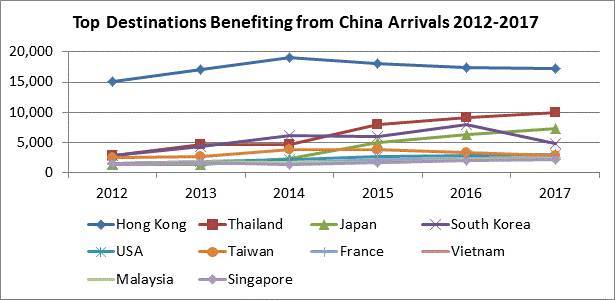

中国出境游喜忧参半

到2022年,预计中国将成为全球最大的出境游客源国,出境游次数预计达1.28亿,超过美国。2017-2022年,中国出境游增长强劲,增幅将达8.4%。在亚洲以外的地区,美国和法国可能由于适应对中国游客服务的战略而获益最多。

中国已成为旅游消费的最大客源市场,2017-2022年旅游消费预计增长10.9%,主要受人均GDP和中产阶级家庭增长的拉动。

中国游客赴日本旅游人数增幅最大,2013 – 2017年复合增长率(CAGR)将达54%,由于签证程序简化和日元疲软,中国赴日游客数将增加600万人次。

由于中韩关系紧张及限韩令的实施,2017年中国赴韩游客人数下降了39%。台海局势的恶化也导致了内地赴台游客数的下滑。

2012-2017年最受中国游客欢迎的热门目的地

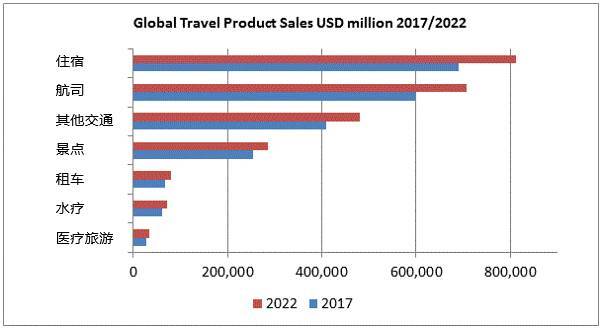

旅游业前景良好

旅游业依然是一场以住宿和航空服务为主导的销售竞赛,这表明全球旅游业发展良好,传统业务的复合年增长率高达3.3%,航空和住宿业的市场价值达1.2万亿美元。

旅游企业正寻找新的需求来源和商业模式以设法降低价格压力,如通过低成本航空或短租促进增长,而不是相互扼杀。

2017年和2022年全球旅游产品销售额对比

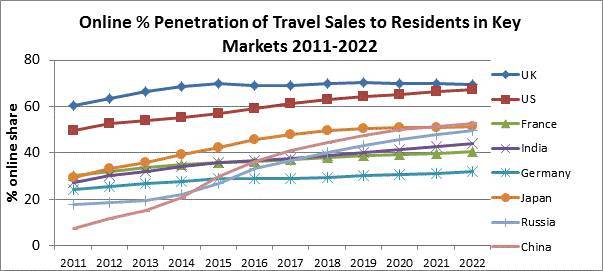

英国线上旅游销售份额增长遇到瓶颈,但其他领域仍有大幅增长

大多数国家的线上旅游销售份额同比增长势头强劲。然而,欧洲数字消费者指数(Euromonitor's Digital Consumer Index)最新数据显示,高度数字化的市场(如英国)的线上销售份额增幅遇到了瓶颈。

英国线上旅游销售份额在2015年开始趋于平稳,在2017-2022年预计不会超过总体旅游市场份额的70%,而线下份额则占余下的30%。

尽管线上销售份额的增长瓶颈已经出现,其他传统市场(如德国)仍处于低位,仍有很大的增长空间;中国、俄罗斯和印度的增长势头强劲。

2011-2022年全球主要市场线上旅游销售份额

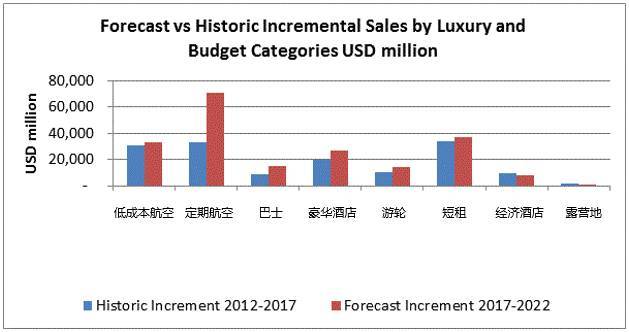

随着消费者的交易日益频繁,豪华旅游和经济型旅游领域将受益

由于消费者从中端品牌向豪华品牌转移,豪华旅游领域将从中受益,虽然经济型消费仍然流行,但这个领域并没有带来丰厚的回报,经济型旅游服务公司面临挑战:消费者越来越要求价格更低、但服务更高端。消费者对品牌服务要求越来越高的趋势,影响着每一个价格点,因此奢华旅行服务商需要不断更新,以满足消费者的期望。

豪华旅游和经济型旅游的业绩对比

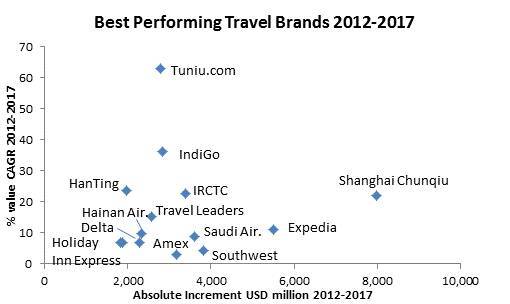

全球和中国的成功品牌

Euromonitor的报告显示:春秋国旅旅游分销业务的增量收入超越全球所有其他旅游品牌,紧随春秋国旅之后的分别是Expedia和西南航空,三者的分销增量销售额分别增长80亿美元、55亿美元和38亿美元。

Euromonitor认为2017年全球最大的单个旅游品牌是携程和Booking.com:携程的旅游产品销售额高达600亿美元,而Booking.com的销售额为330亿美元。(注:Euromonitor并未公开具体的测算口径)

2012-2017年业绩最好的旅游品牌

这些旅游品牌的业绩统计了住宿业、航空公司和OTA的增量销售额。

调查报告预计2017年全球旅游市场规模增长4.1%,而2018年增长将放缓到3.1%,原因是全球经济不确定性增加,中国旅游市场增长也预计出现小幅减速。

英国市场调查公司Euromonitor International近日发布的2018年旅游业洞察报告显示,旅游业持续稳步增长,领先全球经济。2017年旅客数增长3.7%,入境游收入增长4.1%,全球GDP增长3.5%。

地缘政治紧张局势加剧影响旅游需求

由于全球经济存在很大的不确定性,短期内将维持一定的价格压力(Pricing Pressure),如特朗普当局压力、英国脱欧,以及朝鲜、日本和美国紧张局势激化。

预计2017年全球旅游市场价值增长强劲,2017年增长4.1%,2018年增长将放缓到3.1%,原因是全球经济不确定性的增加,另外预计中国旅游市场增长将出现小幅减速。

全球入境游访客数、收入和平均消费支出

中国出境游喜忧参半

到2022年,预计中国将成为全球最大的出境游客源国,出境游次数预计达1.28亿,超过美国。2017-2022年,中国出境游增长强劲,增幅将达8.4%。在亚洲以外的地区,美国和法国可能由于适应对中国游客服务的战略而获益最多。

中国已成为旅游消费的最大客源市场,2017-2022年旅游消费预计增长10.9%,主要受人均GDP和中产阶级家庭增长的拉动。

中国游客赴日本旅游人数增幅最大,2013 – 2017年复合增长率(CAGR)将达54%,由于签证程序简化和日元疲软,中国赴日游客数将增加600万人次。

由于中韩关系紧张及限韩令的实施,2017年中国赴韩游客人数下降了39%。台海局势的恶化也导致了内地赴台游客数的下滑。

2012-2017年最受中国游客欢迎的热门目的地

旅游业前景良好

旅游业依然是一场以住宿和航空服务为主导的销售竞赛,这表明全球旅游业发展良好,传统业务的复合年增长率高达3.3%,航空和住宿业的市场价值达1.2万亿美元。

旅游企业正寻找新的需求来源和商业模式以设法降低价格压力,如通过低成本航空或短租促进增长,而不是相互扼杀。

2017年和2022年全球旅游产品销售额对比

英国线上旅游销售份额增长遇到瓶颈,但其他领域仍有大幅增长

大多数国家的线上旅游销售份额同比增长势头强劲。然而,欧洲数字消费者指数(Euromonitor's Digital Consumer Index)最新数据显示,高度数字化的市场(如英国)的线上销售份额增幅遇到了瓶颈。

英国线上旅游销售份额在2015年开始趋于平稳,在2017-2022年预计不会超过总体旅游市场份额的70%,而线下份额则占余下的30%。

尽管线上销售份额的增长瓶颈已经出现,其他传统市场(如德国)仍处于低位,仍有很大的增长空间;中国、俄罗斯和印度的增长势头强劲。

2011-2022年全球主要市场线上旅游销售份额

随着消费者的交易日益频繁,豪华旅游和经济型旅游领域将受益

由于消费者从中端品牌向豪华品牌转移,豪华旅游领域将从中受益,虽然经济型消费仍然流行,但这个领域并没有带来丰厚的回报,经济型旅游服务公司面临挑战:消费者越来越要求价格更低、但服务更高端。消费者对品牌服务要求越来越高的趋势,影响着每一个价格点,因此奢华旅行服务商需要不断更新,以满足消费者的期望。

豪华旅游和经济型旅游的业绩对比

全球和中国的成功品牌

Euromonitor的报告显示:春秋国旅旅游分销业务的增量收入超越全球所有其他旅游品牌,紧随春秋国旅之后的分别是Expedia和西南航空,三者的分销增量销售额分别增长80亿美元、55亿美元和38亿美元。

Euromonitor认为2017年全球最大的单个旅游品牌是携程和Booking.com:携程的旅游产品销售额高达600亿美元,而Booking.com的销售额为330亿美元。(注:Euromonitor并未公开具体的测算口径)

2012-2017年业绩最好的旅游品牌

这些旅游品牌的业绩统计了住宿业、航空公司和OTA的增量销售额。